Gabriela Granata*

A cuatro semanas de las elecciones primarias que ordenarán un poco el panorama electoral, la profusión de sondeos de opinión pública, una especie de subibaja desquiciado y contradictorio se parece más a un juego de apuestas que a un clarificación de panorama. Si Patricia Bullrich gana la interna de Juntos por el Cambio… ¿favorece o perjudica las chances de Sergio Massa que, no hay dudas, será ungido por Unión por la Patria? Y si Javier Milei obtiene más de 15 puntos pero no llega al ballotage, ¿fugan sus votos hacia el Pro o hacia el voto en blanco? Y si Axel Kicillof en Buenos Aires suma más votos que Massa… ¿La Cámpora se apodera de la campaña nacional?

Con Cristina Kirchner, sin Cristina. Con Mauricio Macri intermitente. Con Alberto Fernández encabezando actividades que no merecen muchas líneas porque el Presidente de la Nación ya “no mide”, otros números condicionan las chances electorales.

Es paradójico que en una Argentina que atraviesa un proceso inflacionario con una punta de enfriamiento que apenas se ve; una macroeconomía débil con reservas en rojo y un comercio exterior dañado por la sequía, cuatro de cada diez argentinos con ingresos bajo la línea de pobreza y trabajadores en blanco con salarios que no alcanzan a cubrir las necesidades básicas, el debate económico esté lateralizado, apenas cruzados por la dicotomía Fondo Monetario Internacional sí o no, una opción que ni siquiera parece serla.

Más paradójico aún, cuando el candidato del oficialismo con más chances es a la vez, ministro de Economía y ya anticipó que seguirá en su cargo durante la campaña.

Qué datos económicos mirar

Un reciente informe del Fondo Mega QM divide los indicadores económicos entre:

- Variables que hacen al bienestar individual

- Variables que hacen a las expectativas generales

En el primer grupo señala a aquellos indicadores que tienen impacto directo en la vida cotidiana: empleo, salario real, inflación, brecha cambiaria. En el segundo grupo, incluye aquellos indicadores que generan la “percepción de bienestar y expectativa de estabilidad”. Y anota allí el gasto primario, presión tributaria, precio de los commodities y nivel de reservas, por ejemplo. Datos que se difunden, analizan, cuestionan pero pocas veces se explicitan en función del impacto en la vida económica del país.

Moneda dura… o qué duro está conseguir constante

En los primeros cinco meses del año, el Sector Público Nacional tuvo ingresos fiscales menores al gasto primario, lo que dio como resultado un déficit fiscal primario de $1.268.951 millones, esto es sin contar los pagos de deuda. Cuando se suman los pagos de intereses por $1.181.075 millones, se llega a un rojo de $2.450.026 millones en el período.

Este “rojo” fiscal y financiero tiene varias explicaciones: dos de ellas están vinculadas a la caída de exportaciones por la sequía que restó ingresos por exportaciones. Y a partir de allí un efecto negativo de “segunda ronda”, porque afecta a toda la cadena de actividad vinculada con la agroindustria.

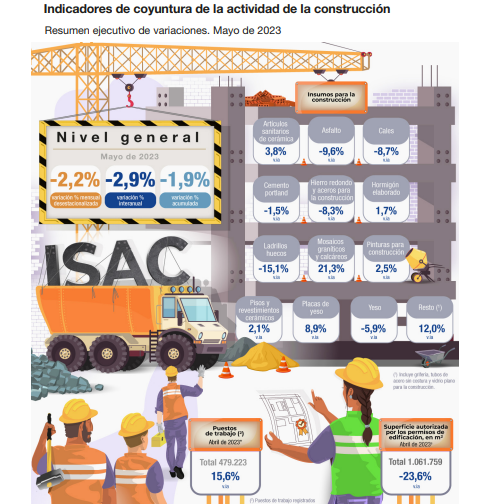

La segunda, la limitación en el acceso a divisas para importar. No se trata de la compra al exterior de bienes terminados y suntuarios sino de bienes denominados intermedios, que son los que se utilizan para el funcionamiento de algunas industrias y tecnología o materias primas para la producción. Esto provocó que en mayo se notara por primera vez un retroceso en la actividad industrial, que perdió 2,2% contra abril y en la de la construcción, con un retroceso intermensual de 2,2%.

El FMI también tiene palomas y halcones

Hay una pregunta recurrente en las últimas semanas: ¿por qué el Fondo Monetario Internacional (FMI) le tiene tanta paciencia a Argentina cuando, de acuerdo con los datos del último trimestre incumplió todas (si, todas) las metas comprometidas y superó los límites permitidos en déficit fiscal y emisión monetaria y no alcanzó la acumulación de reservas en el Banco Central que había prometido?

En números:

- el gobierno puede tener un déficit de 1,9% en todo el año y ya las proyecciones indican que lo sobrepasará y estará entre el 2,3 y el 3%

- Podía emitir 900.000 millones de pesos y ya lleva más de 2 billones

- Debía sumar 9.000 millones de dólares en el Banco Central y lleva perdidos 4.000 millones de dólares

Kristalina Georgieva, directora gerenta del Fondo, más propensa a acordar. Gita Gopinath, su número dos, con más sonrisas y más dureza.

El economista Adrián Rosanzki de la Consultora 1816 –una de las que se escucha con más atención entre funcionarios y empresarios- evaluó que la tensión no va a llevar a ruptura porque tanto el FMI como el Gobierno argentino tienen incentivos para acordar. Al Fondo no le conviene extremar la rigidez con Argentina, porque el país ya comenzó a virar la búsqueda de respaldo hacia China a través de un intercambio (swap) de moneda.

El Banco Central tiene disponibles yuanes que, si los cambia para intervenir en el precio del dólar o para pagar deuda, se convierten en una deuda a futuro, pero cambia el acreedor: China y no el conjunto de países del FMI. Políticamente, el Fondo pretende ser el principal prestamista global. Y, claro, Argentina es su primer deudor, tope en el ranking, con el crédito de más de 45.000 millones de dólares desembolsado en el gobierno de Macri.

¿Puede ir Argentina al default? Difícilmente el gobierno argentino declare la cesación de pagos, y más aún tan cerca de las elecciones. “Ir a un default es estresar la macroeconomía, donde no sobra nada”, sostiene Rozanski.

Devaluación, la palabra prohibida

Como las brujas, devaluación hay aunque no se nombre. Más precisamente, “micro devaluación” continua y controlada por el Banco Central, que en técnica económica se denomina “crawling peg”. El dólar oficial, ese al que nadie le presta atención (excepto los importadores para sacar ventaja de que está barato y los exportadores por el mismo motivo, está bajo y sus ventas valen menos) está en la franja de los 257 pesos la unidad al 15 de julio. Exactamente la mitad que el valor del dólar blue y de los dólares financieros. Esa diferencia es la que marca la brecha, y anticipa que en algún momento, oficial y paralelos, deberán estar más cerca.

Como dólar que sube mucho, mucho no baja, la expectativa más certera es que se produzca una devaluación brusca. ¿Cuándo? Después de las elecciones de octubre. ¿De cuánto? El FMI pide que sea de por lo menos el 30%. Algunos economistas consideran que ese número es bastante conservador.

Economía de bolsillo

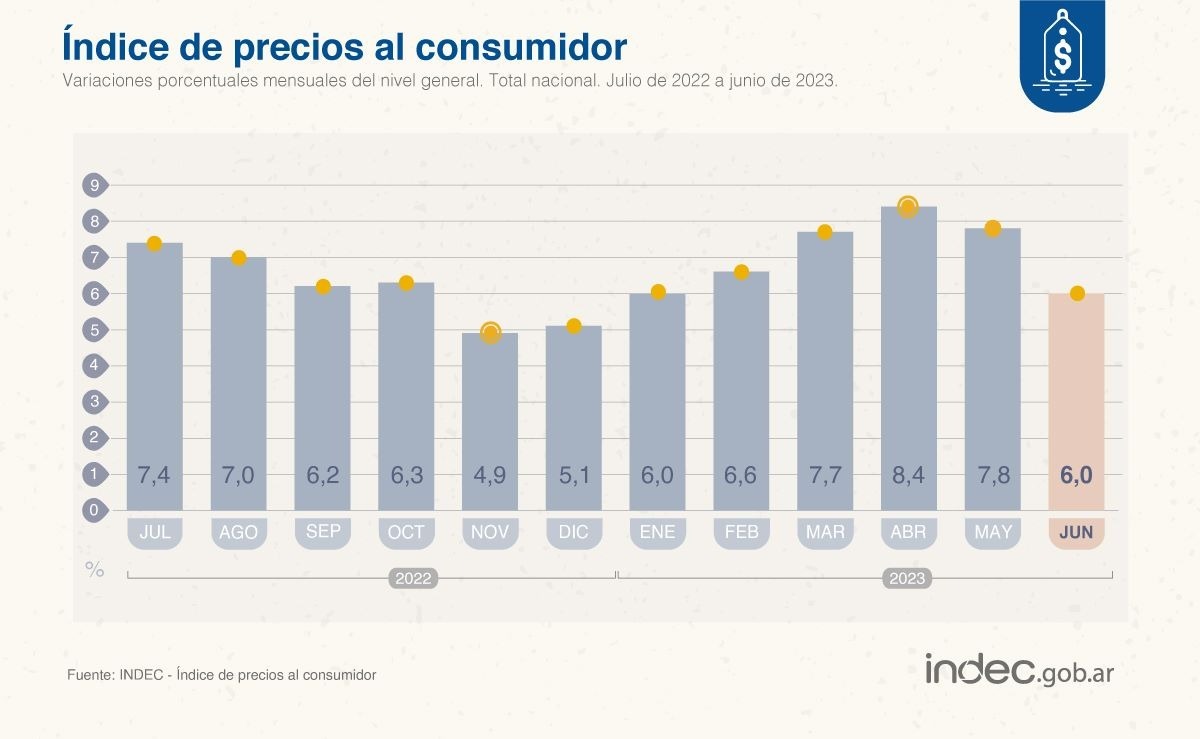

Pero, mientras se dibujan estos números macro, los dos indicadores más cercanos a la cotidianeidad, salarios e inflación, se mueven con suerte dispar. El Instituto de Estadísticas y Censos sorprendió el 14 de julio al estimar que la inflación de todo el mes de junio fue de 6% cuando los mejores pronósticos la colocaban más cerca del 7%.

Parece un paso enorme que la inflación haya bajado del 8,4% de abril a este 6 % de junio. Pero no hay mucho para festejar: suma una variación de 50,7% en lo que va del año. Y si se toman los últimos 12 meses, el incremento alcanzó el 115,6%. Un dato más: varios economistas anticipan que el descenso de la inflación no es consistente y que puede tener vaivenes. El Centro de Economía Política Argentina (CEPA) un centro de estudios cercano al oficialismo, en particular al kirchnerismo, sostuvo que “el escenario de ´pradera reseca´ en relación a la escasez de dólares producto de la sequía se mantiene vigente. Adicionalmente, las presiones del FMI por un ajuste del tipo de cambio también condicionan la evolución de precios”. Esto es, en julio puede volver a subir la inflación.

Con este panorama, los salarios se convierten en un elemento central para la estrategia de dinamizar la economía vía el consumo, pero encuentra la limitante de paritarias desparejas y una economía informal en la cual los ingresos son inelásticos a los acuerdos generales o, incluso a la suba del salario mínimo, como acaba de resolver el Consejo del Salario, para llevar el piso de ingreso a 118.000 pesos en septiembre, casi la mitad de lo que se estima una canasta básica total para un hogar de cuatro integrantes que en junio quedó fijada en 218.000 pesos. Distorsiones de una economía que arrastra el ajuste del gobierno de Cambiemos de 2015 a 2019 que hizo que los salarios perdieran más de 20 puntos de poder adquisitivo y una crisis posterior que hizo más ricos a los más ricos; más pobres a los más pobres colocó a la clase media más cerca de caer que de subir. Realidades, expectativas y propuestas serán claves para que los números de la economía se traduzcan en los números de las urnas.

Gabriela Granata es Licenciada en Periodismo de la Universidad de Lomas de Zamora y cursa una Maestría en Comunicación Digital e Interactiva en la Universidad de Rosario. Es docente de las materias de Taller de Redacción Periodística (UNLZ) y de Periodismo Político, Introducción al Periodismo y Prácticas profesionales en las Universidades Católica Argentina (UCA) y de Belgrano (UB). Realizó cursos de posgrado en Comunicación Política en Flacso.

Se desempeñó como redactora y editora en agencias de noticias NA y Télam, en el diario Crítica, dirigió la revista de actualidad Veintitrés, y actualmente es la directora Periodística del diario especializado en economía BAE Negocios baenegocios.com

Comentarios recientes